QuantDigger是一个基于python的量化回测框架。它借鉴了主流商业软件(比如TB, 金字塔)简洁的策略语法,同时 避免了它们内置编程语言的局限性,使用通用语言python做为策略开发工具。和 zipline , pyalgotrade 相比, QuantDigger的策略语法更接近策略开发人员的习惯。目前的功能包括:股票回测,期货回测。 支持选股,套利,择时, 组合策略。自带了一个基于matplotlib编写的简单的策略和k线显示界面,能满足广大量化爱好者 基本的回测需求。设计上也兼顾了实盘交易,未来如果有时间,也会加入交易接口。开发人员都是量化爱好者,也欢迎感兴趣的新朋友加入开发, 我的QQ交流群:334555399。使用中遇到任何问题,欢迎提个[issue](https://github.com/QuantFans/quantdigger/issues)。

除了开发人员,也特别感谢以下朋友给的建议:

北京的 vodkabuaa

国元证券的王林峰

深大的邓志浩

matplotlib

numpy

logbook

pandas

progressbar2

zmq

BeautifulSoup4 (tushare需要)

lxml (tushare需要)

tushare (一个非常强大的股票信息抓取工具)

python-dateutil(可选)

IPython

TA-Lib

- 可以用pip安装依赖库:

>>> pip install -r requirements/requirements.txt

- 如果出现pypi源超时情况:

>>> pip install -r requirements/requirements.txt -i http://pypi.douban.com/simple --trusted-host pypi.douban.com

- TA-Lib 通过pip直接安装可能会出错,

- 到 http://www.lfd.uci.edu/~gohlke/pythonlibs/#ta-lib 下载相应版本然后通过命令安装,如

>>> pip install TA_Lib-0.4.10-cp36-cp36m-win_amd64.whl

- Anaconda用户可以用

>>> conda install -c quantopian ta-lib

#from quantdigger.engine.series import NumberSeries

#from quantdigger.indicators.common import MA

#from quantdigger.util import pcontract

from quantdigger import *

import six

class DemoStrategy(Strategy):

""" 策略A1 """

def on_init(self, ctx):

"""初始化数据"""

ctx.ma10 = MA(ctx.close, 10, 'ma10', 'y', 2)

ctx.ma20 = MA(ctx.close, 20, 'ma20', 'b', 2)

def on_symbol(self, ctx):

""" 选股 """

return

def on_bar(self, ctx):

if ctx.curbar > 20:

if ctx.ma10[2] < ctx.ma20[2] and ctx.ma10[1] > ctx.ma20[1]:

ctx.buy(ctx.close, 1)

elif ctx.pos() > 0 and ctx.ma10[2] > ctx.ma20[2] and \

ctx.ma10[1] < ctx.ma20[1]:

ctx.sell(ctx.close, ctx.pos())

def on_exit(self, ctx):

return

class DemoStrategy2(Strategy):

""" 策略A2 """

def on_init(self, ctx):

"""初始化数据"""

ctx.ma5 = MA(ctx.close, 5, 'ma5', 'y', 2)

ctx.ma10 = MA(ctx.close, 10, 'ma10', 'black', 2)

def on_symbol(self, ctx):

""" 选股 """

return

def on_bar(self, ctx):

if ctx.curbar > 10:

if ctx.ma5[2] < ctx.ma10[2] and ctx.ma5[1] > ctx.ma10[1]:

ctx.buy(ctx.close, 1)

elif ctx.pos() > 0 and ctx.ma5[2] > ctx.ma10[2] and \

ctx.ma5[1] < ctx.ma10[1]:

ctx.sell(ctx.close, ctx.pos())

def on_exit(self, ctx):

return

if __name__ == '__main__':

set_symbols(['BB.SHFE-1.Minute'], 0)

# 创建组合策略

# 初始资金5000, 两个策略的资金配比为0.2:0.8

profile = add_strategy([DemoStrategy('A1'), DemoStrategy2('A2')], { 'captial': 5000,

'ratio': [0.2, 0.8] })

run()

# 绘制k线,交易信号线

from quantdigger.digger import finance, plotting

plotting.plot_strategy(profile.data(0), profile.indicators(1), profile.deals(1))

# 绘制策略A1, 策略A2, 组合的资金曲线

curve0 = finance.create_equity_curve(profile.all_holdings(0))

curve1 = finance.create_equity_curve(profile.all_holdings(1))

curve = finance.create_equity_curve(profile.all_holdings())

plotting.plot_curves([curve0.equity, curve1.equity, curve.equity],

colors=['r', 'g', 'b'],

names=[profile.name(0), profile.name(1), 'A0'])

# 绘制净值曲线

plotting.plot_curves([curve.networth])

# 打印统计信息

six.print_(finance.summary_stats(curve, 252*4*60))- k线和信号线

k线显示使用了系统自带的一个联动窗口控件,由蓝色的滑块控制显示区域,可以通过鼠标拖拽改变显示区域。 上下方向键 来进行缩放。

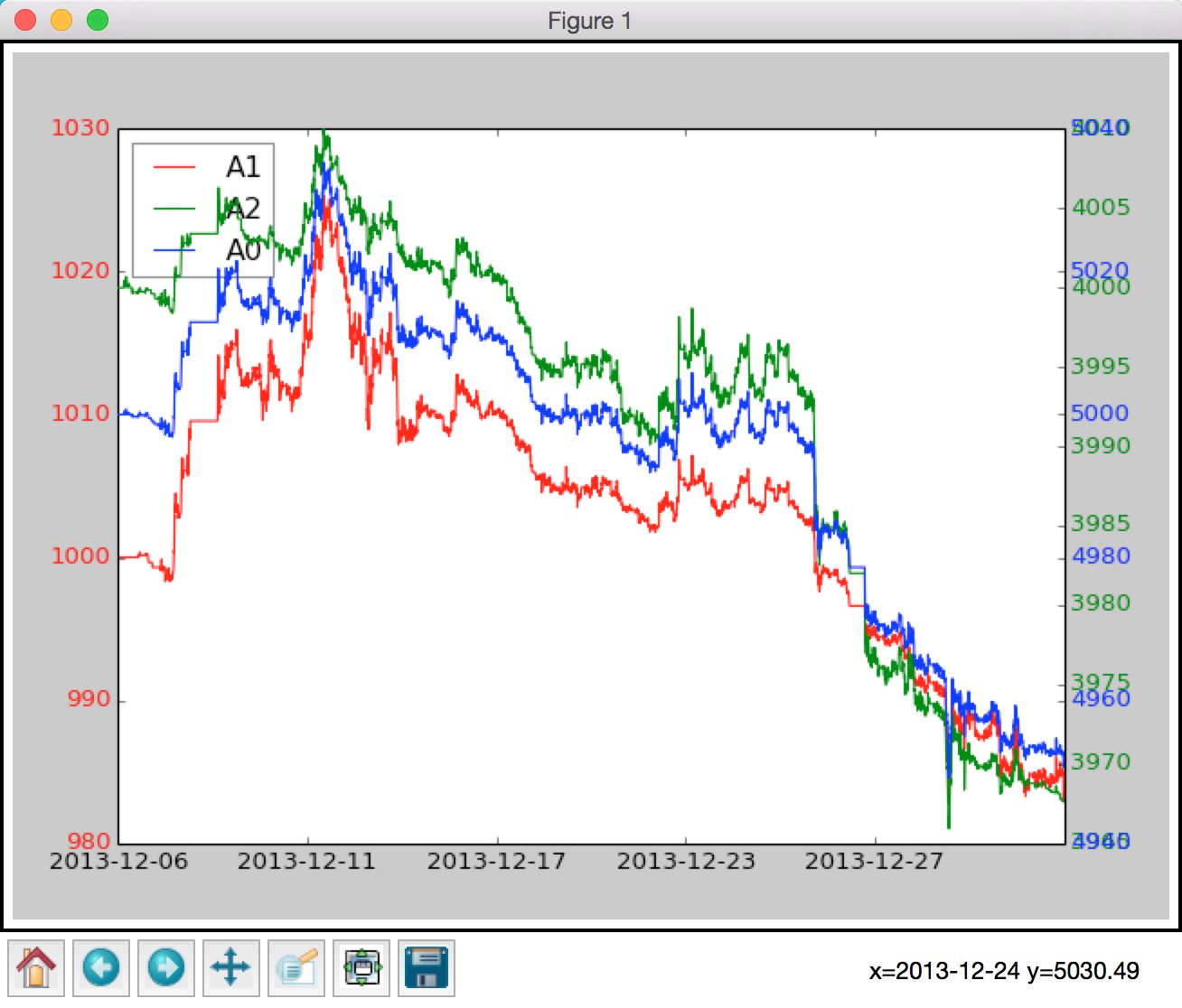

2个策略和组合的资金曲线。

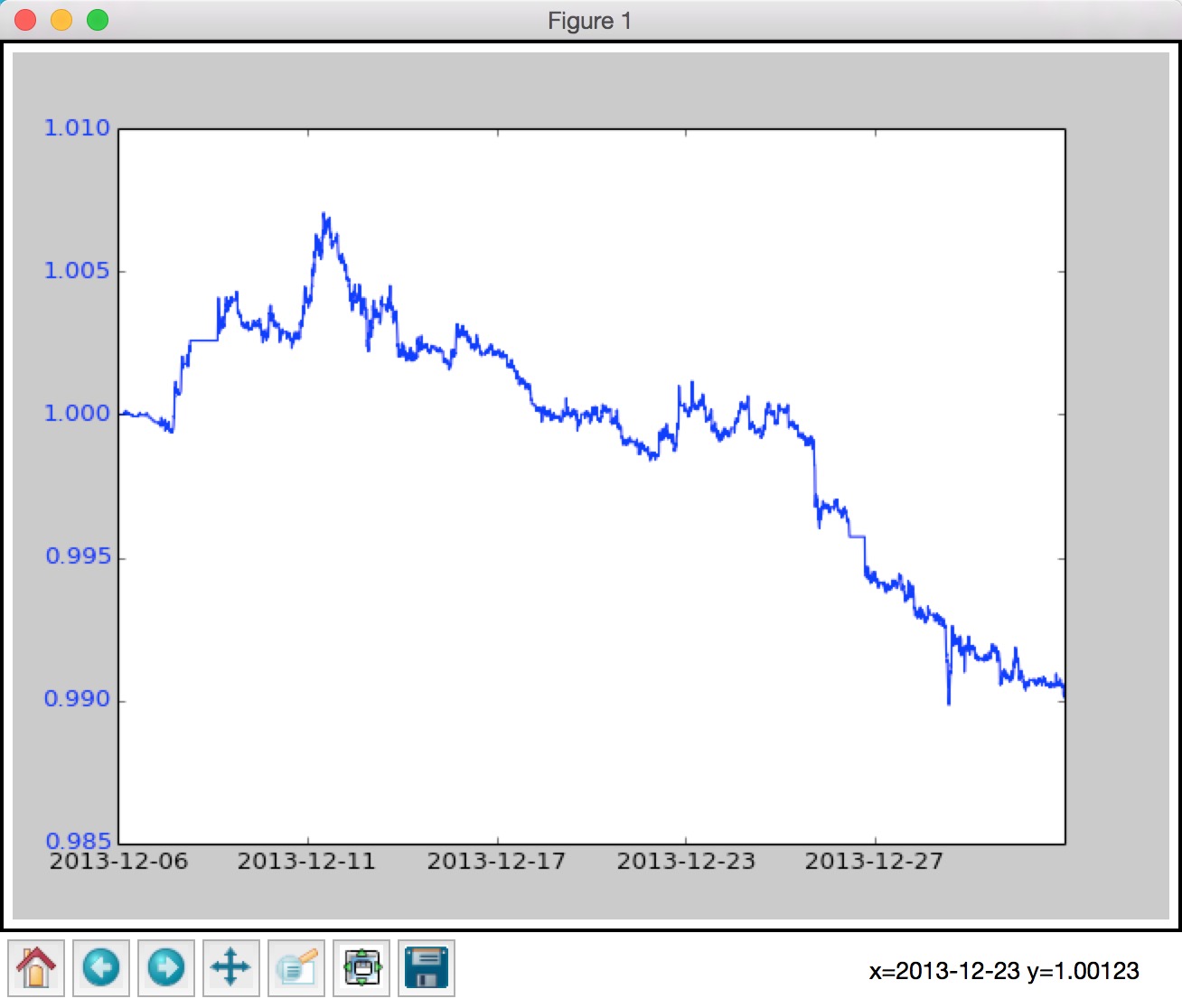

组合的历史净值

统计结果

>>> [('Total Return', '-0.99%'), ('Sharpe Ratio', '-5.10'), ('Max Drawdown', '1.72%'), ('Drawdown Duration', '3568')]

0.5.1 版本 2017-07-13

- 在原来0.5.0版的基础上改为支持Python3.6

0.5.0 版本 2017-01-08

- 完善文档

- 数据源可配置

- 添加shell, 界面,回测引擎三则间的交互框架

0.3.0 版本 2015-12-09

- 重新设计回测引擎, 支持组合回测,选股

- 重构数据模块

0.2.0 版本 2015-08-18

- 修复股票回测的破产bug

- 修复回测权益计算bug

- 交易信号对的计算从回测代码中分离

- 把回测金融指标移到digger/finace

- 添加部分数据结构,添加部分数据结构字段

- 添加几个mongodb相关的函数

0.1.0 版本 2015-06-16

- 夸品种的策略回测功能

- 简单的交互

- 指标,k线绘制