Цель проекта: посмотреть на разные подходы для хранения time-series данных, используя sql или no-sql, или же специализированное решение. При этом, интересно оценить перфоманс для вычисления разных агрегаций, и то, как можно решить задачу средствами данной СУБД путем вычисления простых аналитических запросов.

Для того, чтобы поднять проект необходимо установить docker-compose и воспользоваться следующей командой

docker compose up --build -dДалее нужно создать логин для Influx DB, зарегистрировавшись по адресу localhost:8086, получить токен и стандартный бакет quotes_trades и организацию.

Далее данные переменные необходимо указать в .env файле

INFLUXDB_V2_TOKEN=<your_token>

INFLUXDB_V2_ORG=<your_organisation>

INFLUX_BUCKET=quotes_trades

Теперь можно перезагрузить контейнеры

docker compose down

docker compose up --build -d

После этого можно загрузить данные, запустив скрипт в dataloading

docker exec -it dataloading python /code/scripts/load_data_dbs.pyИзмерить перфоманс можно воспользовашись скриптом

docker exec -it dataloading python /code/scripts/measure_time.pyВ случае ошибок можно посмотреть на логи с помощью команды

docker compose logs -f

Данные устроены очень просто - это записи высокочастотных торгов (точность вплоть до наносекунд) т. н. trades и quotes для различных тикеров по дням. Схема выглядит следующим образом.

Требуется максимально быстро отвечать на различные аналитические запросы.

- TIMESTAMP - время продажи trades или обновления quotes

- OMDSEQ - уникальный идентификатор, задающий порядок, в случае если timestamp'ы совпадают

- SYMBOL - имя тикера

- ASK_SIZE - это количество ценной бумаги, которую маркет-мейкер предлагает продать по цене спроса

- BID_SIZE - это количество ценной бумаги, которую маркет-мейкер предлагает купить по цене предложения

- ASK_PRICE - цена спроса

- BID_PRICE - цена предложения

- PRICE - цена сделки

- SIZE - размер сделки

Я использую GPC instance на ssd

| config | value |

|---|---|

| Machine type | n2-standard-4 |

| vCPU | 4 |

| Memory | 16Gb |

| Storage | 150Gb SSD persistent disk |

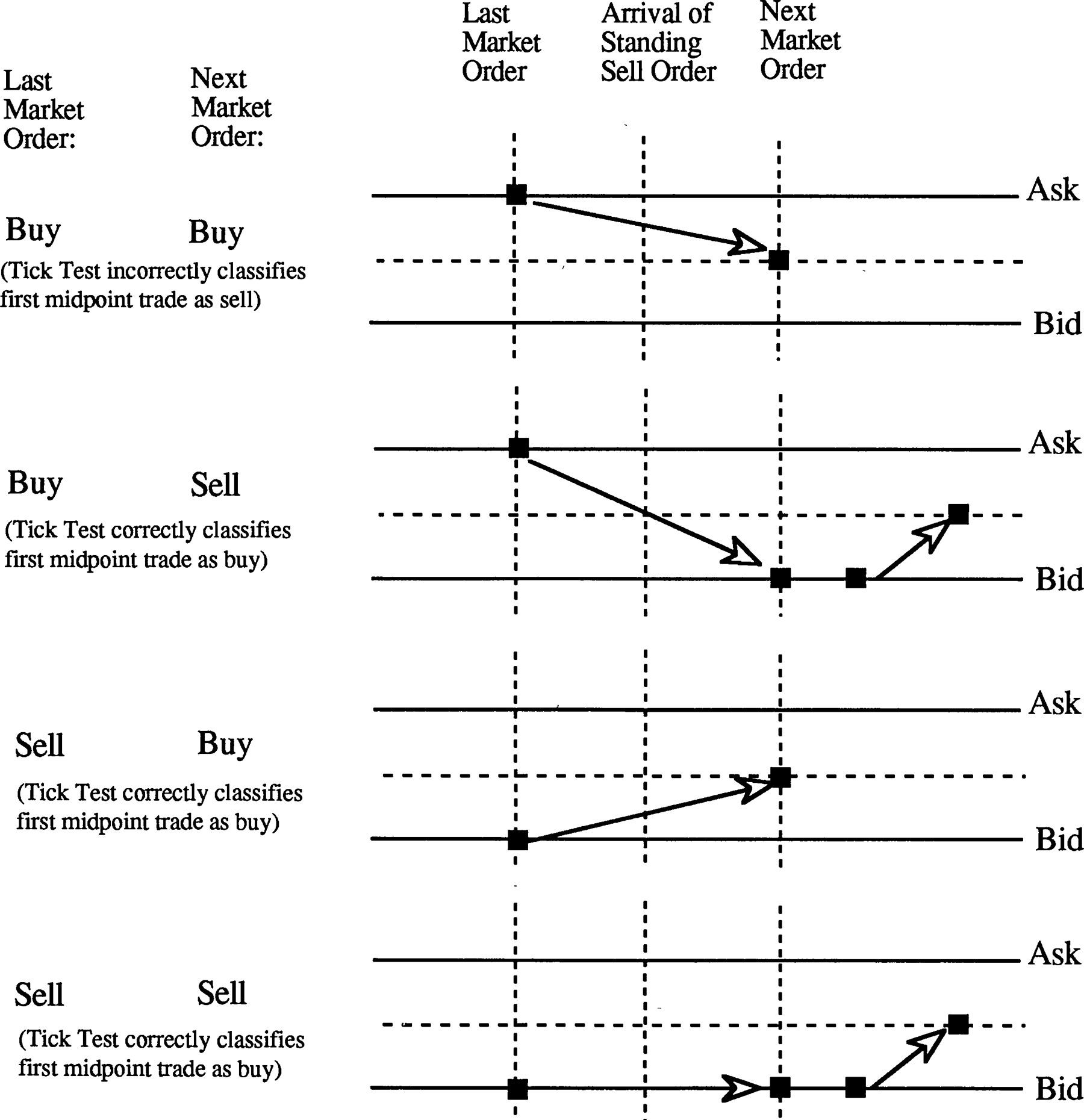

- Вычисление The Lee–Ready algorithm, примеры других алгоритмов доступны здесь

Classifying trades bracketed by price continuations.

Classifying trades bracketed by price continuations.

LAST_MID_PRICE -> (ASK_PRICE + BID_PRICE) / 2 # at time of last quote tick before given trade

LAST_PRICE -> PRICE # at time of previous trade

if PRICE > LAST_MID_PRICE:

SIDE = 1

elif PRICE < LAST_MID_PRICE:

SIDE = -1

else:

if PRICE > LAST_PRICE:

SIDE = 1

elif PRICE < LAST_PRICE:

SIDE = -1

else:

SIDE = 0- Агрегации: средняя price/mid price за один день

Все вычисления должны быть сделаны group by SYMBOL. Данные в базы могут быть загружены с помощью скрипта. При этом пример исходных файлов лежит в директории data.

Количечество записей в тестовом датасете было 20,225,508 в trades, и 396,613,627 в quotes

В качестве SQL решения использую PostgresSQL. И схема двух таблиц quotes и trades приведена выше.

CREATE TABLE IF NOT EXISTS quotes (

SYMBOL char(20) NOT NULL,

TIME timestamp NOT NULL,

OMDSEQ bigint NOT NULL,

ASK_SIZE double precision,

ASK_PRICE double precision,

BID_SIZE double precision,

BID_PRICE double precision,

PRIMARY KEY (TIME, OMDSEQ, SYMBOL)

);

CREATE TABLE IF NOT EXISTS trades (

SYMBOL char(20) NOT NULL,

TIME timestamp NOT NULL,

OMDSEQ bigint NOT NULL,

SIZE double precision,

PRICE double precision,

PRIMARY KEY (TIME, OMDSEQ, SYMBOL)

);При этом я создаю индекс для поля SYMBOL, поскольку частыми операциями являются группировки по этому полю, либо же join'ы.

CREATE INDEX idx_trades ON trades(SYMBOL);

CREATE INDEX idx_quotes ON quotes(SYMBOL);Загрузка данных за 1 день заняла примерно 8 часов 11 минут.

SELECT

symbol, AVG((ask_price + bid_price)/2) AS mid_price

FROM

quotes

GROUP BY

symbol;Среднее время работы данной квери для dataset'a на 396,613,627 кортежей занимает 4 минуты.

Существует расширение для Postgres DB, которое улучшает работу с временными данными Timescale, но я не проверял насколько оно ускоряет работу

В качесте базы No-SQL используется MongoDB.

Создано две коллекции:

- quotes с записями из файла .*_qte.csv

- trades с записями из файла .*_trd.csv

db.quotes.aggregate([

{

$addFields: {

sum_price: { $add: ['$ask_price', '$bid_price'] }

}

},

{

$addFields: {

mid_price: { $multiply: ["$sum_price", 0.5] }

}

},

{

$group: {

_id: "$symbol",

avg: { $avg: "$mid_price"}

}

}

])Среднее время работы данной квери для dataset'a на 396,613,627 записей занимает примерно 15 минут.

Версия Mongo DB 5.0 содержит Time Series Collections, но я не проверял её работу

Используется база InfluxDB как самое наилучшее решение согласно рейтингу.

DB-Engines Ranking of Time Series DBMS

DB-Engines Ranking of Time Series DBMS

ask_stream = from(bucket:"quotes_trades")

|> range(start: 0, stop: now())

|> filter(fn: (r) => r._measurement == "quotes" and r._field == "ask_price")

|> mean()

bid_stream = from(bucket:"quotes_trades")

|> range(start: 0, stop: now())

|> filter(fn: (r) => r._measurement == "quotes" and r._field == "bid_price")

|> mean()

join(tables: {ask: ask_stream, bid: bid_stream}, on: ["symbol"])

|> map(fn: (r) => ({symbol: r.symbol, _time: r._time,

mid_price: (r._value_ask + r._value_bid) / 2.0}))

|> yield()

Среднее время работы данной квери для dataset'a на 396,613,627 тиков занимает около минуты, что намного быстрее чем примеры выше.

Для анализа производительности были загружены данные за 1 день (csv-файлы размером 39Gb).

| Postgres | Mongo | Influx | |

|---|---|---|---|

data loading seq. (416,839,135 ticks) |

8h11m | 2h15m | 15h11m |

price average query (20,225,508 ticks) |

3.74s | 20.25s | 1.09s |

mid price average query (396,613,627 ticks) |

449.21s | 795.94s | 20.64s |

lee and ready query (416,839,135 ticks) |

TODO | TODO | TODO |

для кверей считалось среднее время за 5 запусков

- Иерархические данные временных рядов естественным образом сочетаются с реляционными таблицами

- Если временной ряд основан на транзакционных данных, то будет выгодно хранить временные ряды в той же базе данных для удобства проверки, перекрестных ссылок и т.д. Стоит попробовать готовые специализированные расширения, как Timescale

- Скорость обработки аналитических запросов выше, по крайней мере для out-of-the-box решения

- Запись (append) в базу выполняются быстро, поскольку нет нужды перестраивать индексы

- Отсутствие требования миграции баз при изменении схемы

- Более производительное готовое решение, потому с меньшей вероятностью можно создать неудобную схему