![]()

A Julia package for the optimization of financial portfolios.

using Pkg; Pkg.add(url="https://github.com/harrisonlabollita/PortfolioOptim.jl.git")Here, we can generate our portfolio and optimize the allocations using the two supported optimizers: EfficientFrontier and MonteCarloOptimizer.

using PortfolioOptim

tickers = ["GOOG", "DIS", "FB", "AMZN", "AAPL", "TSLA"]

portfolio = build_portfolio(tickers, "2020-01-01", "2022-01-01")

target_returns = collect(0.1:0.01:0.8)

EF_results = EfficientFrontier(portfolio, target_returns)

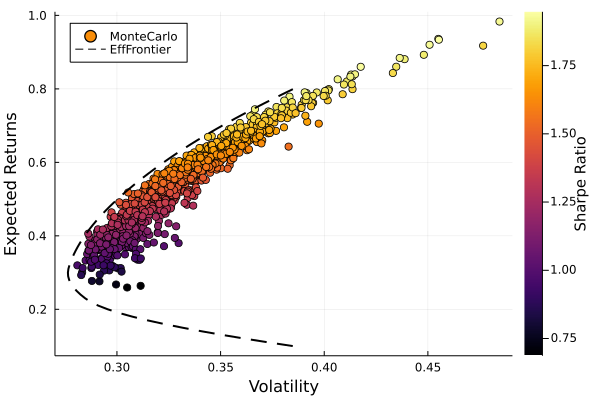

MC_results = MonteCarloOptimizer(portfolio)Here, we visualize the results from our portfolio optimization,

Pull requests and issues are welcome! Some of my todos are

TODO

- build documentation

- register on GeneralRegistry