Curso: EEL860 – Tópicos Especiais em Sistemas de Controle (2018/1)

Aluno: Pedro Santos Eusébio

DRE: 1130133851

Período: 11

repositório: https://github.com/pedroeusebio/machine-learning

A proposta deste relatório é apresentar todo o caminho e desenvolvimento que foi necessário para analisar o dataset House Prices: Advanced Regression Techniques.

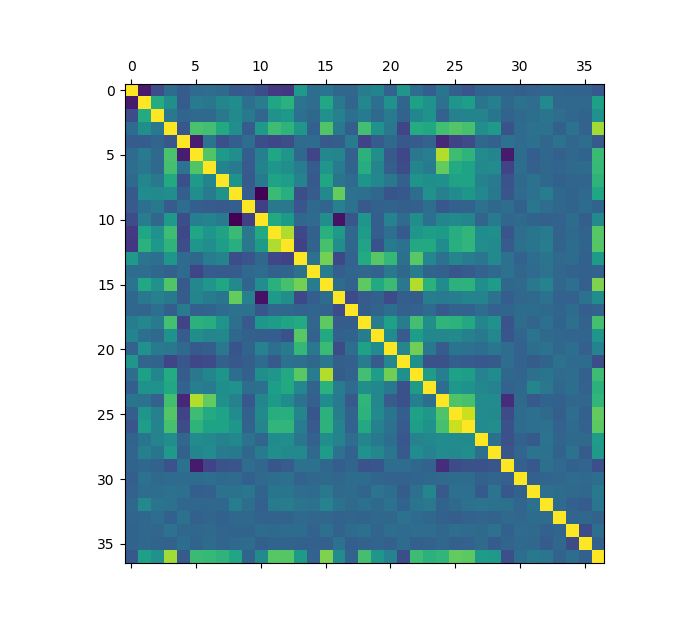

Para a análise desse dataset foi necessário avaliação de cada feature com o objetivo de entender o conteúdo de cada caracteristia das csas e poder prever melhor o comportamento. Inicialmente, foi feito a análise utilizando a matriz de correlação, o objetivo é entender a relação de cada feature ao ponto de descartar as que era mais correlacionadas para não enviesar o modelo. A imagem a seguir ilustra a matriz de correlação:

Analisando a matriz de correlação percebemos que temos algumas características fortemente correlacionadas. Entre elas:

- GarageYrBlt e YearBuilt - ambos representam datas de construção da garagem e o apartamento, respectivamente.

- 1stFlrSF e TotalBsmtSF - representa a correlação entre a área do primeiro piso e a área total do porão.

- TotRmsAbvGrd e GrLivArea - representa a correlação entre a quantidade de quartos de ouros andarea e a área acima do solo.

- GaregeArea e GaregeCars - representa a correlação entre a área da garagem e a quantidade de carros que cabem na garagem.

Além disso, foi analisado os dados de cada coluna com o objetivo de entender quais que poderiam possuir valores vazios (NA), quais que possuiam valores numéricos e quais que deveria ser subistituidos por valores numéricos discretos ou continuos. Para isso foi utilizado a função abaixo:

def analising_missing_values(dataset):

analise = {}

for col in xrange(len(dataset)-1):

possible_values = set(dataset[col])

analise[col] = {'possible_values': len(possible_values), 'na_percent': Decimal(0)}

if 'NA' in list(possible_values):

analise[col]['na_percent'] = Decimal(dataset[col].count('NA')) / Decimal(len(dataset[col]))

return analiseEssa função faz a análise de cada coluna, vendo quais são os possiveis valores e a quantidade de valores faltantes (NA). Retorna um dicionário que contém a porcentagem de valores faltantes e quantidade de possiveis valores.

Foi gerado também a matriz de dispersão das features mais correlacionadas com o preço de venda dos imóveis:

Essa matriz pode ser usada para ver a disperão simultânea de cada caracteristica simultaneamente ao ponto de verificar como as distribuições são correlacionadas.

Também foram gerados distribuições das features mais correlacionadas com o preço de venda das casas, podendo assim ver de maneira mais detalhada cada uma delas. Podemos perceber, no geral, que elas a distribuíção respeita a distribuição normal:

Para a preparação dos dados foram utilizados três técnicas: Hashing trick, o preenchimento de dados vazios e a normalização dos dados.

Utilizando a função analising_missing_values podemos perceber um padrão e avaliar os parâmetros que seriam utilizados na função de hashing_trick.

A quantidade de possíveis valores para cada coluna foi utilizado na aplicação da técnica de Hashing Trick. Essa técnica é usada para trocar os valores de texto para valores numéricos sem alterar a correlação entre eles. Dado uma coluna, cria-se uma coluna nova para cada possibilidade existente, e paaa cada linha que possuia um daqueles valores, é trocada de 0 para 1 na coluna que presenta essa característica. Dessa forma, não cria uma relação de grandeza entre as características, o que ocorreria se trocassemos os valores de texto por númeoros ordenados. Dessa forma, o dataset antigo de 80 colunas de features passou a ter 520 colunas, e esse novo dataset gerado foi utilizado nos métodos de regressão.

O código abaixo representa a função de hashing trick:

def hashing_trick(train_dataset, test_dataset, unique_values=20, cols_to_remove=[]):

new_header = create_column(train_dataset)

hashing_trick_columns = []

for col in xrange(1,len(train_dataset) - 1):

if len(set(train_dataset[col])) <= unique_values and col not in cols_to_remove:

hashing_trick_columns.append(new_header[col])

training_lines = len(train_dataset[0])

test_lines = len(test_dataset[0])

merged_dataset = np.concatenate((train_dataset[:-1], test_dataset), axis=1)

data_frame = pd.DataFrame(data=np.transpose(merged_dataset), columns=new_header[:-1])

for col in hashing_trick_columns:

dummies = pd.get_dummies(data_frame[col])

data_frame = pd.concat([data_frame, dummies], axis=1)

data_frame.drop([col], inplace=True, axis=1)

train_data_frame = pd.concat([data_frame[0:training_lines],

pd.DataFrame(train_dataset[-1], columns=['salesPrice'])], axis=1)

test_data_frame = data_frame[training_lines:]

print(len(train_data_frame.columns))

print(len(test_data_frame.columns))

train_data_frame.to_csv('dataset/processed/trainWithHashTrick.csv', index = False, header=False)

test_data_frame.to_csv('dataset/processed/testWithHashTrick.csv', index = False, header=False)De maneira simples, a função avalia as possibilidades de cada coluna e caso seja menor que o parâmetro, essas colunas são trocas por dummies. No final, esse novo dataset é salvado em arquivo para que não seja necessário a rerodução do método para o desenvolvimento da regressão.

Além disso, foi utilizado a média de cada coluna para preencher os valores que eram faltantes, tomando o devido cuidado com as colunas que possuiam a possibilidade de dados faltantes representarem alguma informação relevante, como o caso 2ndFlrSF e Condition2 que poderiam ou não existirem. o Código abaixo representa a implementação dessa técnica:

filled_train_df = train_df.fillna(train_df.mean())E por fim, foi realizado a normalização de cada coluna de feature dos dados, como aponta o código abaixo:

min_max_scaler = preprocessing.MinMaxScaler()

x_saled = min_max_scaler.fit_transform(x)

filled_train_df = pd.DataFrame(x_scaled)Para a avaliação desse trabalho foram usados diversos algoritmos de regressão com o objetivo de encontrar um modelo que consiga diminuir o erro em relação ao resultado calculado e o real. Entre eles temos : Regressão Linear, Ridge, Lasso, Lars, Orthogonal Matching Pursuit, Bayesian Ridge, Gradient Boost, Random Forest e por fim Ada Boost.

Para cada modelo utilizado, foram usados a técnica de falidação cruzada e e Kfold. Ambas as técnicas são usadas para melhorar o desempenho do treinamento e dessa forma promover melhores resultados. O código abaixo ilustra como as técniacs foram utilizadas:

def fit_models(features, target, test_df, num_folds, test_size=.2, save=False):

results = {}

for i, model in enumerate(get_regression_models()):

m = model[1]

kfold = KFold(n_splits=num_folds)

result = cross_val_score(m, features, target, cv=kfold)

m.fit(features, target)

predicted = m.predict(test_df)

pred_df = pd.DataFrame(np.transpose(predicted), columns=['SalePrice'])\

.rename(index={x: x + 1461 for x in range(len(predicted))})

pred_df.index.name = 'Id'

if save:

pred_df.to_csv('dataset/prediction/predict{}.csv'.format(model[0]), header=True)

results[model[0]] = {

'score': result.copy(),

'score_mean': np.mean(result),

'predict': pred_df.copy()

}

return resultsO Kfold, utilizado acima, retorna os índices dos itens que usados para teste e treino fazendo assim uma seleção e mistura dos dados. Como paramêtro foi passado somente a quantidade de combinações dos dados para teste e treino. Esses folds foram usados na função cross_val_score que utiliza a técnica de validação cruzada e retorna uma nota que representa a avaliação da validação cruzada. Como o parâmetro dessa função foram passados o modelo, as features tratadas como descrito acima, target que representa a coluna de SalePrice do dataset de treinamento e por fim os índices que serão usados para treinamento e teste. A variável 'result' recebe uma lista com 10 avaliações que foram feitas para cada fold que foram usadas como base para a decisão do melhor modelo para o dataset.

A tabela de resultados abaixo é a avaliação de cada modelo para cada fold realizado pelo metodo cross_val_score Podemos perceber que entre eles, tivemos um desempenho melhor dos modelos de Gradient Boost, Random Forest e Bayesian Ridge, com um destaque maior para o primeiro que teve uma média de avaliação de 0.8770437653896043.

| Fold | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| AB | 0.78506898 | 0.81426123 | 0.81454807 | 0.64364507 | 0.81458887 |

| LA | -1.08158543e+73 | -1.77269963e+52 | -9.57560286e+37 | -4.53991633e+14 | -3.10037499e+39 |

| Lo | 0.87192173 | 0.90969565 | 0.89872808 | 0.72510226 | 0.89084769 |

| RF | 0.86697293 | 0.85274094 | 0.84643701 | 0.67719027 | 0.84540046 |

| LR | 0.86723811 | 0.88801362 | 0.91278184 | 0.72440244 | 0.89142096 |

| GB | 0.89075798 | 0.88941048 | 0.8633984 | 0.74449904 | 0.89715311 |

| BR | 0.89748324 | 0.90737767 | 0.8776898 | 0.75672072 | 0.89329666 |

| R | 0.88979644 | 0.91288842 | 0.89600697 | 0.74449146 | 0.89085991 |

| OMP | 0.89124489 | 0.92423339 | 0.93404012 | 0.71609474 | 0.91132478 |

| Fold | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|

| AB | 0.82145989 | 0.79623606 | 0.73910663 | 0.7784952 | 0.76311893 |

| LA | -3.58806819e+36 | -8.51106846e+67 | -2.30675821e+54 | -5.75285594e+48 | -1.29257427e+51 |

| Lo | 0.642747 | 0.86642567 | 0.88962677 | 0.48865479 | 0.85208643 |

| RF | 0.88283748 | 0.86834124 | 0.87146545 | 0.76239102 | 0.85933532 |

| LR | 0.64079842 | 0.86464072 | 0.88933797 | 0.40409366 | 0.79675697 |

| GB | 0.88414065 | 0.89379331 | 0.93757344 | 0.87855912 | 0.89115213 |

| BR | 0.8833572 | 0.87706995 | 0.88616824 | 0.5767759 | 0.88942955 |

| R | 0.83364692 | 0.89085991 | 0.88795322 | 0.51532244 | 0.8648772 |

| OMP | 0.68125843 | 0.88698 | 0.90876031 | 0.56701896 | 0.88000898 |

Dessa maneira, o Gradient Boost foi escolhido como modelo principal e por conta disso, foram feitos diversos testes mudando os parâmetros do modelo até encontra um que melhorasse ainda mais o desempenho do modelo. os parâmetros passados foram:

ensemble.GradientBoostingRegressor(alpha=0.9, criterion='friedman_mse', init=None, learning_rate=0.1,

loss='ls', max_depth=5, max_features=None, min_samples_leaf=1,

min_samples_split=2, min_weight_fraction_leaf=.0, n_estimators=400,

presort='auto', random_state=None, subsample=1.0, verbose=0,

warm_start=False)Com esses parâmetros foi possível melhorar significativamente a posição no Kaggle, saindo de 4083, como o modelo simples de Regressão Linear, para 2358 com o Gradient Boost. Todos as predições geradas foram salvos em um arquivo csv e estão no repositório do projeto.