TSFrame是一个单指标时间序列数据预测项目,使用统一接口整合了多种时序分解方法与时序预测方法,保留核心参数,降低使用成本。

项目在Python 3.6的环境下运行。

-

支持的时间序列分解方法包括:STL、RobustSTL、X11

-

支持的时间序列预测方法包括:Arima、Holt、Prophet

-

在无分解模式下,直接对时序数据进行预测。

-

在分解模式下,首先将时序数据分解为趋势项、季节项与残差项;接着,使用指定模型对每一项分别进行预测;最后,聚合各项预测结果,最后时序数据的最终预测结果。

-

支持in-sample & out-of-sample预测

-

轻松拓展至更多模型

python main.py参考Config.py 文件中的注释,根据时序预测任务的实际需求,灵活配置模型及参数。

以下实验结果来自 Config.py文件提供的默认配置:

-

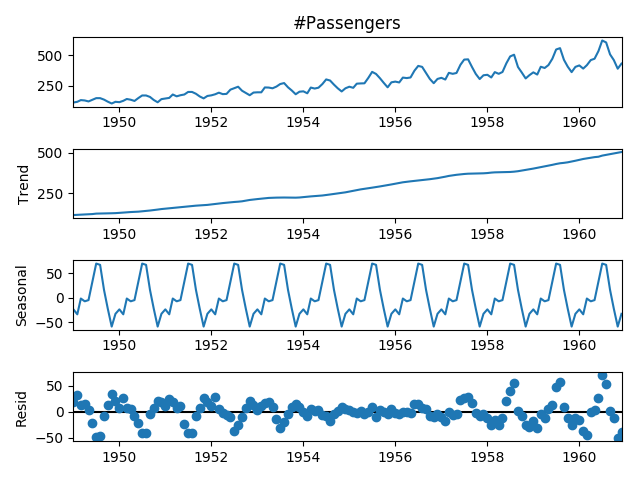

加性分解

-

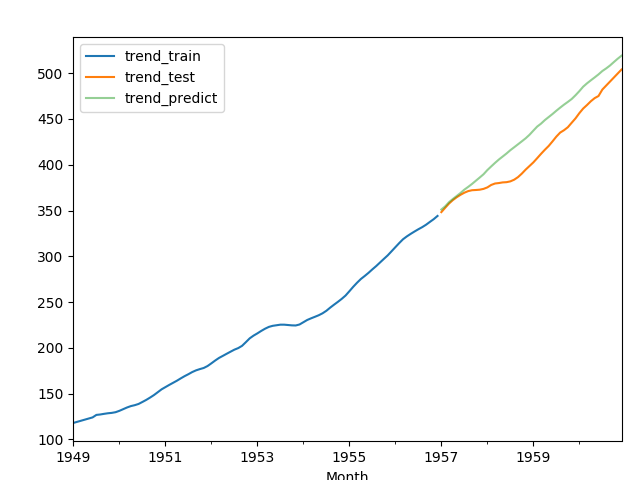

趋势项预测

-

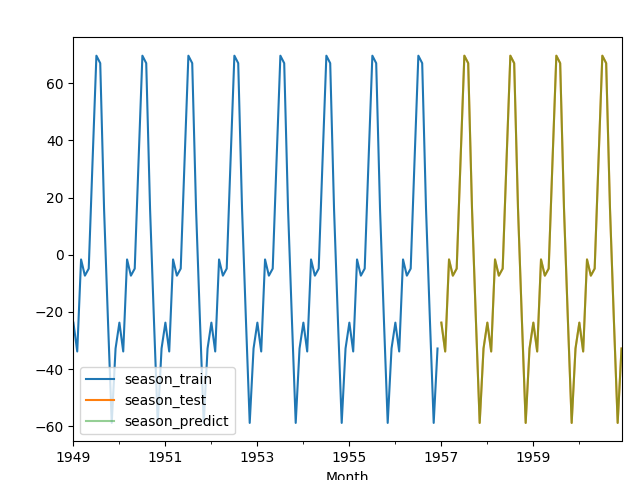

季节项预测

-

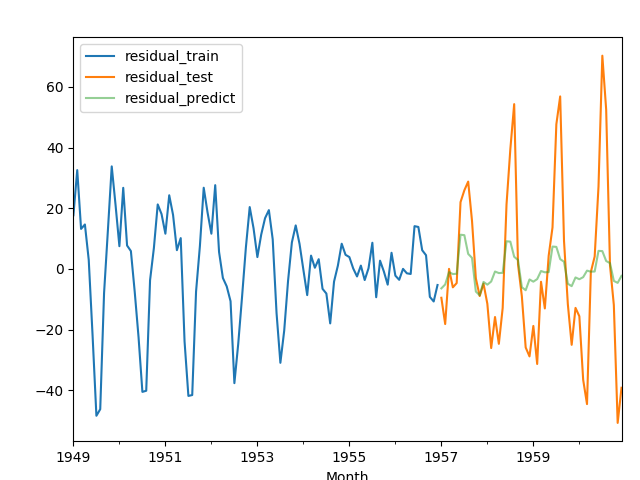

残差项预测

-

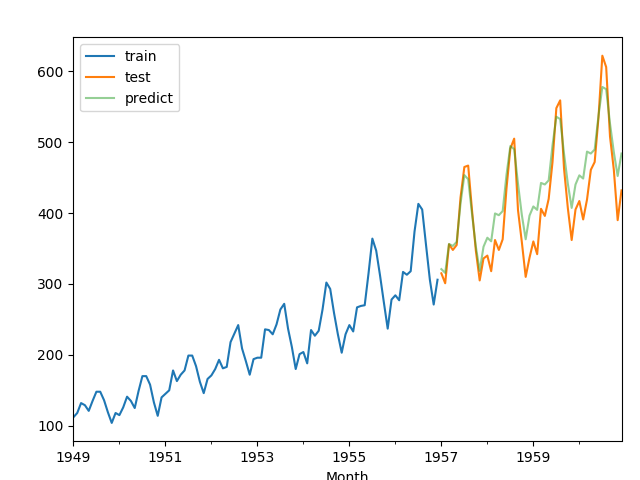

最终预测结果