-

WonderTrader是一个基于C++核心模块的,适应全市场全品种交易的,高效率、高可用的量化交易开发框架。- 面向于专业机构的整体架构

- 数十亿级的实盘管理规模

- 从数据落地清洗、到回测分析、再到实盘交易、运营调度,量化交易所有环节全覆盖

-

WonderTrader依托于高速的C++核心框架,高效易用的应用层框架(wtpy),致力于打造一个从研发、交易、到运营、调度,全部环节全自动一站式的量化研发交易场景。 -

WonderTrader于0.9开启了一个新的UFT引擎,针对超低延时交易的需求进行实现,经过一系列的优化以后,系统延迟在175纳秒之内。 -

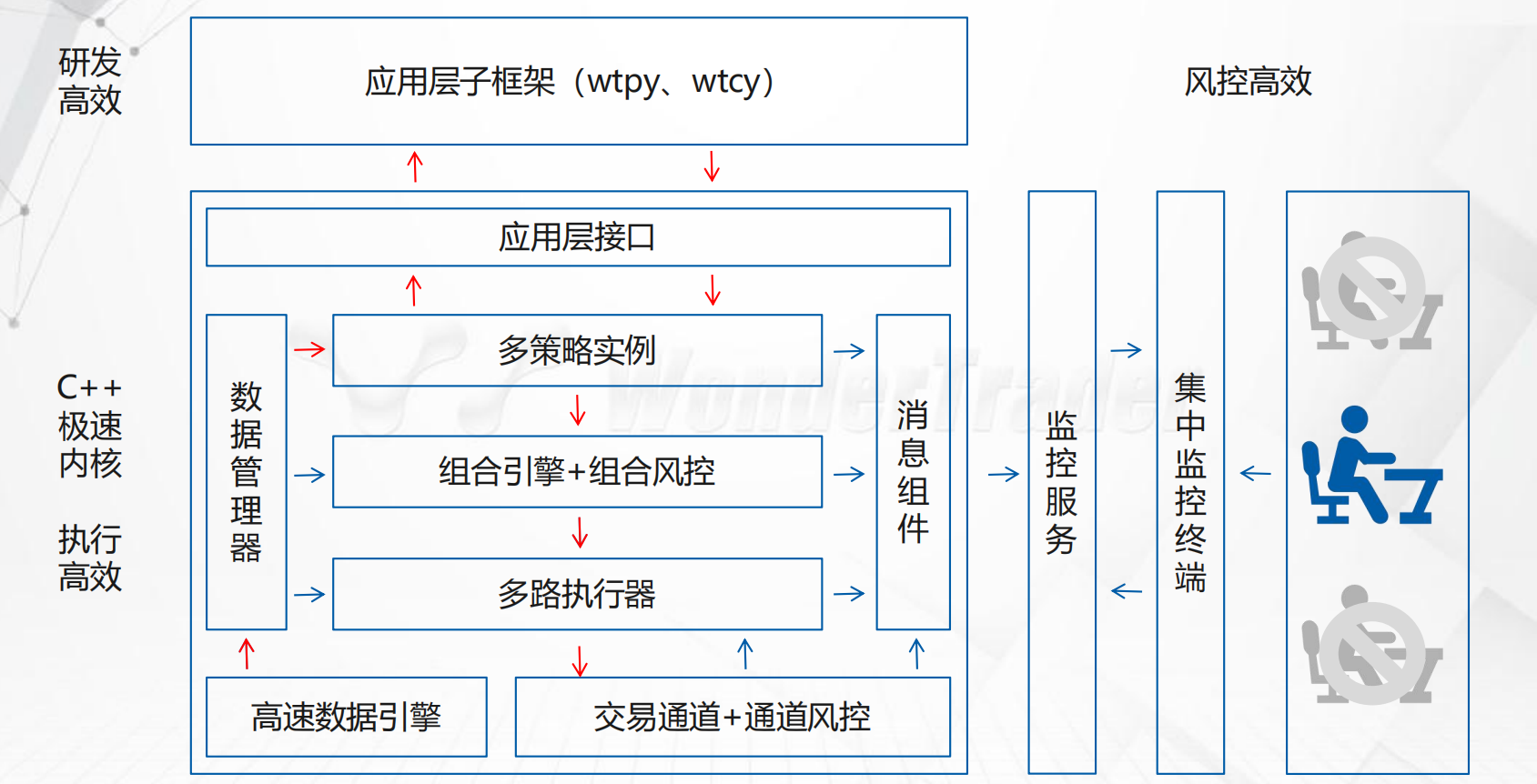

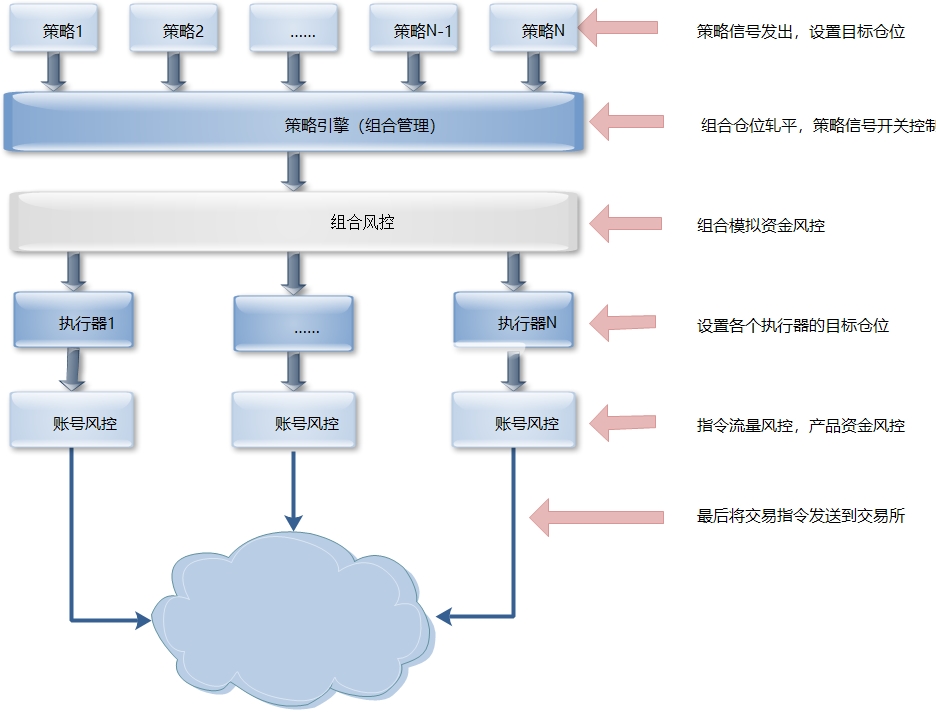

WonderTrader的实盘运行架构

-

丰富的交易引擎

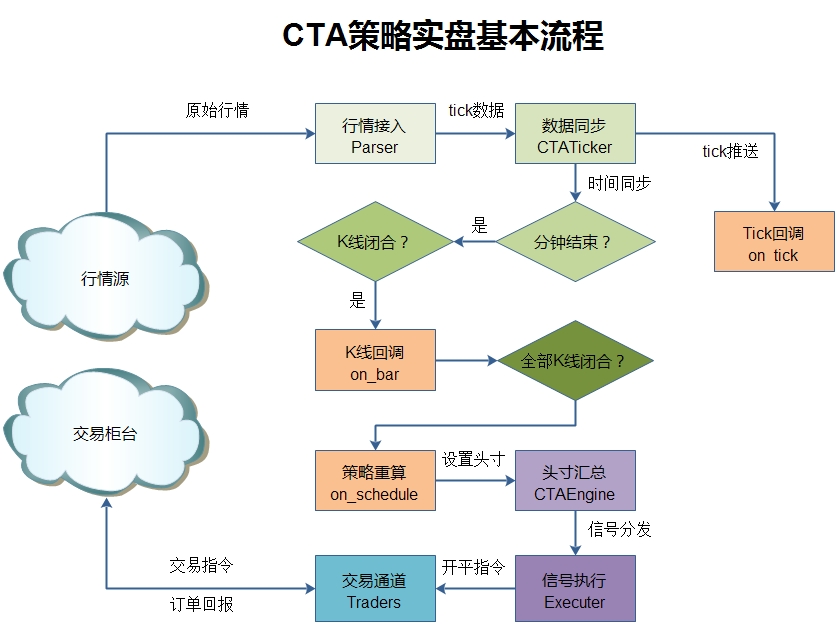

- CTA引擎,也叫同步策略引擎,一般适用于标的较少,计算逻辑较快的策略,事件+时间驱动。典型的应用场景包括单标的择时、中频以下的套利等。Demo中提供的DualThrust策略,单次重算平均耗时,Python实现版本约70多微秒,C++实现版本约4.5微秒。

- SEL引擎,也叫异步策略引擎,一般适用于标的较多,计算逻辑耗时较长的策略,时间驱动。典型应用场景包括多因子选股策略、截面多空策略等。

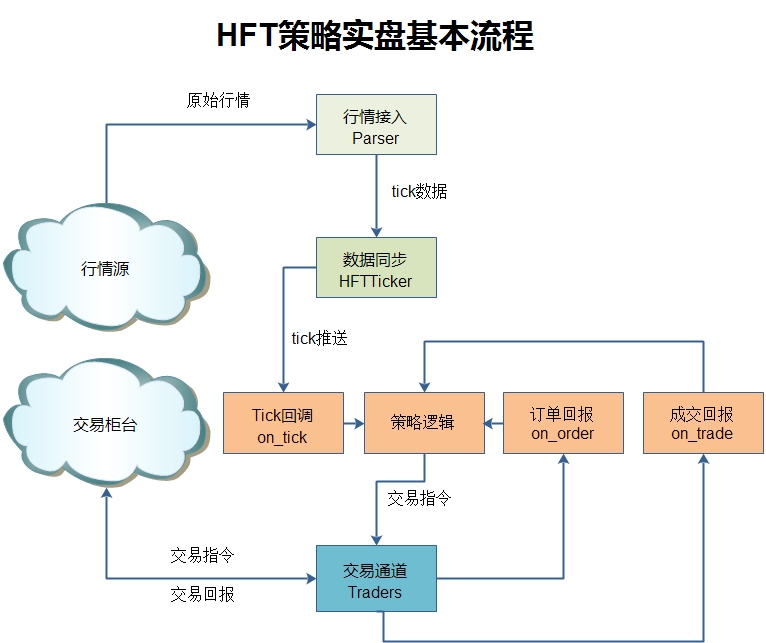

- HFT引擎,也叫高频策略引擎,主要针对高频或者低延时策略,事件驱动,系统延迟在1-2微秒之间

- UFT引擎,也叫极速策略引擎,主要针对超高频或者超低延时策略,事件驱动,系统延迟在200纳秒之内

- CTA引擎,也叫同步策略引擎,一般适用于标的较少,计算逻辑较快的策略,事件+时间驱动。典型的应用场景包括单标的择时、中频以下的套利等。Demo中提供的DualThrust策略,单次重算平均耗时,Python实现版本约70多微秒,C++实现版本约4.5微秒。

-

完善的开发接口

- 高效易用的数据接口:每个策略都会有独立的上下文模块,上下文会自动缓存策略所需要的数据,策略直接调用即可。

- 简洁的信号接口:策略只需要设置目标仓位,后台自动执行。

- 上下文无关的策略逻辑:策略不需要自己记录任何数据,每次只需要向接口查询即可,数据全部缓存在内存中,访问效率有保障。

-

专业的策略管理

- 策略组合统一管理:采用策略组合的方式,主要为了配合专业机构的产品管理。一个组合盘,对应若干个策略的若干个标的,再设置一个基本的单位资金量,这就是产品管理的基本组合盘,方便扩展。

- 目标仓位合并执行:目标仓位合并以后,避免了自成交的风险,同时降低了保证金占用和佣金开销。

- 理论部位独立存储:策略的理论部位是独立存储的,组合盘的整体绩效也是独立核算的,轻松胜任内部管理。

- 多账户并发执行:组合的目标头寸确定以后,就通过多个交易通道同步执行,可以有效的保障不同的账户的绩效的一致性。

-

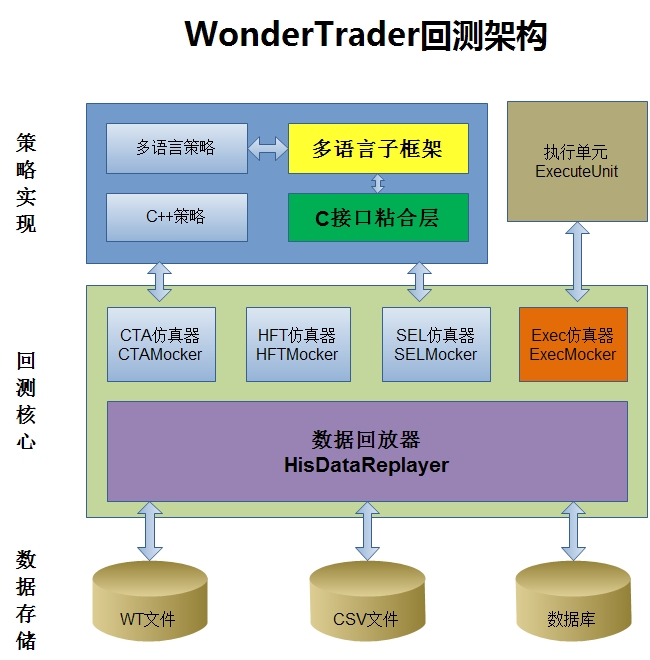

全类型的回测支持

- 语言支持全:不论是

C++开发的策略还是wtpy下开发的python策略,或者其他语言子框架下开发的策略,都在统一的回测引擎中统一回测。 - 回测效率高:回测引擎采用

C++开发,回测效率高,速度快。不管是C++策略还是Python策略,都能快速验证。 - 策略支持完备:除了CTA策略、SEL策略可以回测,HFT策略、UFT策略和执行单元也能回测

- 语言支持全:不论是

-

高效的数据伺服

- 本地数据伺服:

WonderTrader内置的存储引擎采用本地存储,在本地建立数据伺服,通过udp端口广播实时行情,实现1+N的服务结构,可以同时向多个组合盘提供无差别数据服务。专业数据供应商级别的架构,支持搭建多级分发体系,轻松应对各种需求场景。 - 缓存历史数据:交易过程中,历史数据全部缓存到内存中,同时采用内存直接引用内存数据切片的机制,从根本上避免数据拷贝,提高访问效率。

- 高效存储引擎:实时数据采用

mmap文件,读写高速并且不会丢失数据。同时支持mysql数据库存储历史数据,更方便在此基础上搭建自有的投研数据库。

- 本地数据伺服:

-

灵活的风险控制

- 组合盘资金风控:组合盘有预设的资金规模,可以针对组合盘的虚拟资金,进行组合盘的资金风控。最大的优点是,如果组合盘处于下行阶段,触发风控以后,即使资金账户没有打到风控线,也不会再继续下行了。

- 通道流量风控:主要针对合规风险,控制的是总撤单笔数、短时间内下单次数和撤单次数等指标。

- 账户资金风控:和一般意义上的资金风控一致,主要控制账户资金的回撤等。

- 紧急人工介入:提供一个紧急的人工介入的入口,通过上传一个配置文件,达到控制的目的。主要适用于单品种出现风险,如果全市场风险,人工停止系统即可。

- 离合器机制:离合器机制依托于信号和执行分离的机制的,主要是如果策略或组合发生风险,通过离合器机制,直接断开信号执行。优点是不影响策略的逻辑,只断开信号的执行,可以继续观察策略在特定行情阶段的表现,和理论研究相互印证。

-

强大的控制台(wtpy的监控服务)

- 组合盘运行监控:可以查看实时运行日志、策略理论数据、交易通道数据等,并提供手动启停的入口。

- 自动调度服务:全自动调度定时任务(启动、停止、重启),支持按周设置任务重复,支持进程守护。

- 实时事件通知:监控服务接收组合盘推送的事件,然后转发给监控端,提示给用户。

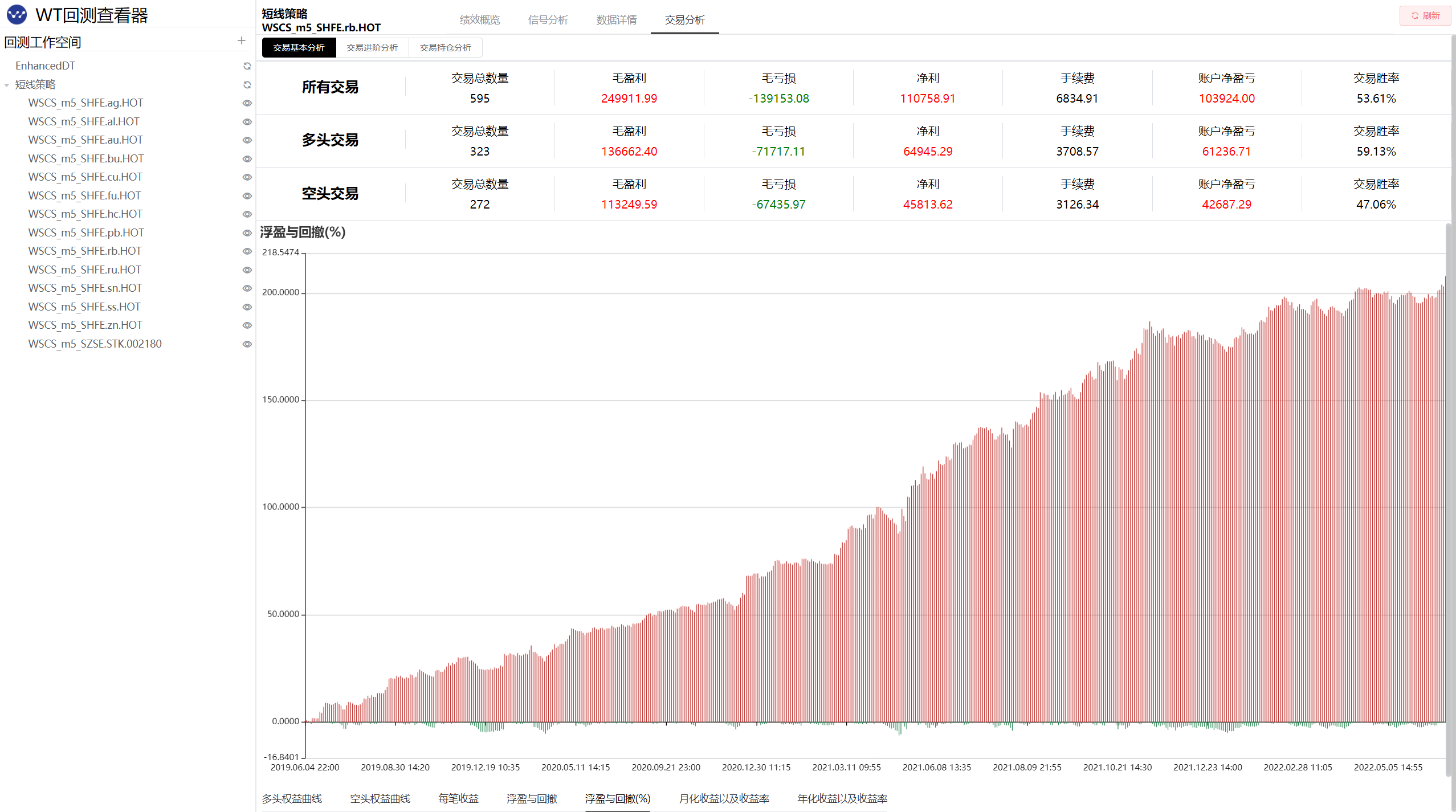

- 回测查看器:使用WtBtSnooper模块,可以进行回测数据的查看分析。

- 全自动远程部署(在建):全自动在线远程部署,提供回测环境、实盘环境等多种应用场景的自动化部署服务。

- 组合盘运行监控:可以查看实时运行日志、策略理论数据、交易通道数据等,并提供手动启停的入口。

-

团队内控 策略组合管理的方式,给团队内部管理提供了完美的解决方案。

- 一方面,不同投研人员,不同的策略可以组合成一个组合运行,而且每个策略都有自己的理论部位,即使交易相同标的也不会互相干扰;

- 另一方面,

C++级别的代码可以提供最大的策略保密性,投研人员不用担心策略的泄露; - 策略的绩效是独立核算的,团队内部的考核指标可以很容易实现。

-

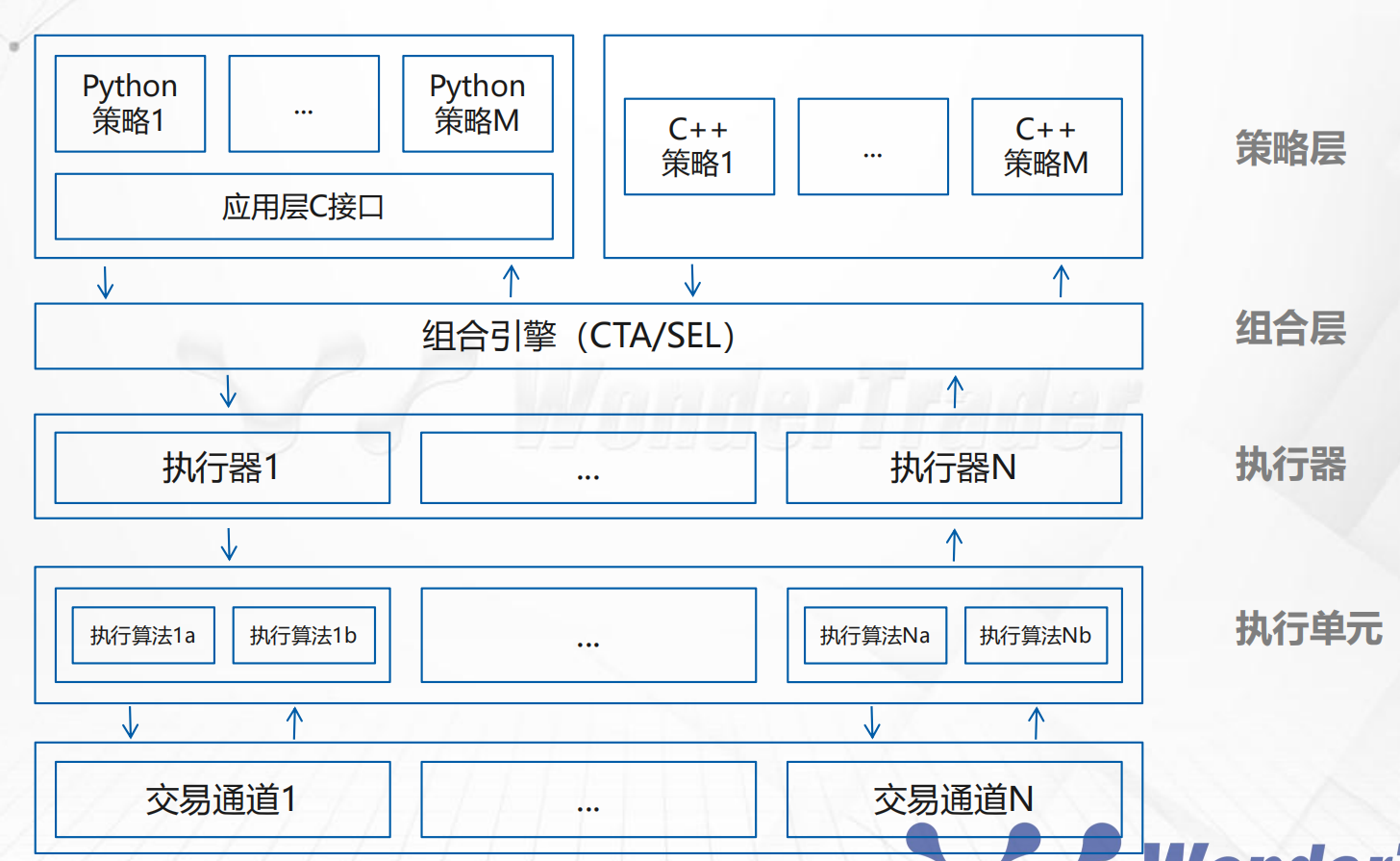

多账户交易(多产品配置) 对于不同行情周期下的策略组合,一般团队都会有一个当下最适应的策略组合。但是同一时期,团队可能会同时管理很多个账户,而其实这些账户用到的策略组合都是相同的。这个时候

WonderTrader平台提供的M+1+N执行架构就能够完美的满足这个需求。

- 首先,策略组合有自己的单位资金容量和对应的风险参数,以及各个策略的单位交易数量;

- 其次,不同的账户有不同的资金规模和风险偏好,这个时候只需要根据这些要求配置不同的手数倍率即可;

假如某组合盘P基本资金规模为500w,预期收益30%,最大回撤10%,收益风险比3:1;A账户使用该组合盘P交易,A账户的资金量为1000w,可以接受的最大回撤也是10%;B账户也使用该组合盘P交易,资金量也是1000w,但是可以接受的最大回撤为20%;这个时候因为A账户风险参数和基本盘一致,所以A账户的手数放大倍数为资金规模/基本盘的资金规模=1000w/500w=2倍;B账户因为可以忍受最大回撤20%,所以手数比例还要再放大一倍,即B账户可以配置4倍。

- 第三,不同的账户可以配置独立的风控逻辑,账户之间不会互相影响。

-

多标的跟踪 一些用解释型语言(如

Python)开发核心模块的量化交易平台,在标的数不多的情况下,能够胜任各种不同的应用场景。但是当需要跟踪的标的数达到100个以上,甚至是50个以上时,就无法满足需求了。一方面资源占用大,利用multiprocess等机制,虽然各个标的独立运行,但是上百个标的就要新建上百个进程,内存和CPU开销都非常大;另一方面策略效率低,资源争强严重的情况下,策略反应也会变慢。WonderTrader核心采用C++开发,数据伺服更是一开始就设计成向多个组合同时提供服务的架构,同时策略和执行剥离,信号执行和策略计算完全在两个不同的线程中独立运行。在这样的架构下,就能够很好的满足多标的跟踪的需求。 -

大计算量策略 一些策略计算量会非常惊人,比较典型的就是选股策略,不管是用多因子也好,还是基本面也好,都会从数千只股票中,逐步筛选,从而得到最后的目标股池。另外,一些多标的的多因子框架也具有较大的计算量。这样的策略,计算量非常庞大,耗时也长。

WonderTrader的SEL引擎就是为了满足这方面的需求而定制的。SEL引擎采用异步时间驱动的模式,通过向引擎注册重算时间调度(支持日内,每日、每周、每月的等多种周期),定时触发重算,然后调整多标的的目标仓位,从而输出信号。 -

极速交易

WonderTrader使用C++作为底层核心开发语言,一个最重要的目的就是追求极致性能,所以WonderTrader的使用场景中高频交易或者极速交易有一个非常大的占比。WonderTrader于v0.9版本开设了一个新的UFTEngine,专门针对极速交易的场景。 和原来的HFTEngine不同,HFTEngine针对的是一般高频,侧重于向应用层提供高性能的底层组件,会考虑更多的兼容性问题以及应用层对接的问题,系统延迟在1-2微秒之间。而UFTEngine则完全从WtCore项目剥离,不向应用层提供接口,全部在C++进行开发实现,系统延迟在200ns以内。 -

算法交易

WonderTrader有一个独立的执行器入口模块WtExecMon,用户可以在此基础上实现算法交易。WonderTrader的M+1+N执行架构中,1+N执行部分剥离出来,就可以作为一个独立算法交易执行器来使用。用户在使用的时候,通过设置指定标的的目标头寸,算法执行单元就可以按照预设的算法进行交易下单。 用户可以通过实现自己的WtExecFact模块,来添加更多的算法执行单元。高效的C++底层,可以给算法执行单元的执行效果提供有力的保障。

- 期货

- CTP

- CTPMini

- 飞马Femas

- 艾克朗科(仅组播行情)

- 易达

- 期权

- CTPOpt

- 金证期权maOpt

- QWIN二开

- 股票

- 中泰XTP

- 中泰XTPXAlgo

- 华鑫奇点

- 华锐ATP

- 宽睿OES

- wtpy是构建在

WonderTrader核心模块之上的,使用Python3开发的WonderTrader的Python3子框架 Python作为量化领域最流行的语言,在时序数据处理上有许多非常受欢迎的强大的第三方库Python作为一种解释型语言,代码编写和调试都非常方便,不需要编译就可以直接运行Python的跨平台属性也使Python可以应用到更多的场景中wtpy主要功能是作为WonderTrader在Python语言的外延- 同时

wtpy还内置了一个强大的监控服务组件WtMonSvr。该组件提供了远程的webui的监控界面,可以实时监控策略组合的运行情况,还提供全天24×7的自动调度服务,为你的交易保驾护航。

WonderTraderwtpygithub地址:https://github.com/wondertrader/wtpygitee地址:https://gitee.com/wondertrader/wtpy

wtpy获取地址:https://pypi.org/project/wtpy/wtpy可以直接在python3.8以上的版本安装pip install wtpy --upgrade

- 将

wtpy作为底层回测引擎的强化学习框架Wt4ElegantRLhttps://github.com/drlgistics/Wt4ElegantRL

- 关注公众号

wondertrader,可以收到WonderTrader的实时资讯 - 用户交流QQ群上线:

610730738(加入前请先star一下, 然后提供github用户名) - 更多

WonderTrader的文档请看https://wondertrader.github.io/ WonderTrader半官方文档 https://dumengru.github.io/docs_wondertrader/- @ZzzzHeJ的

WonderTrader学习笔记https://zzzzhej.github.io/WonderTrader-Learning-Notes/